Aktuální index prosperity řadí Českou republiku na 23. místo z 27 zemí Evropské unie v oblasti bydlení. Průměrný byt v tuzemsku stojí téměř čtrnáct ročních mezd, což odpovídá třetí nejvyšší hodnotě v sedmadvacítce. Téměř čtyřicet procent mladých si nikdy nekoupí ideální bydlení, což může být jeden z důvodů, proč odkládají zakládání rodin.

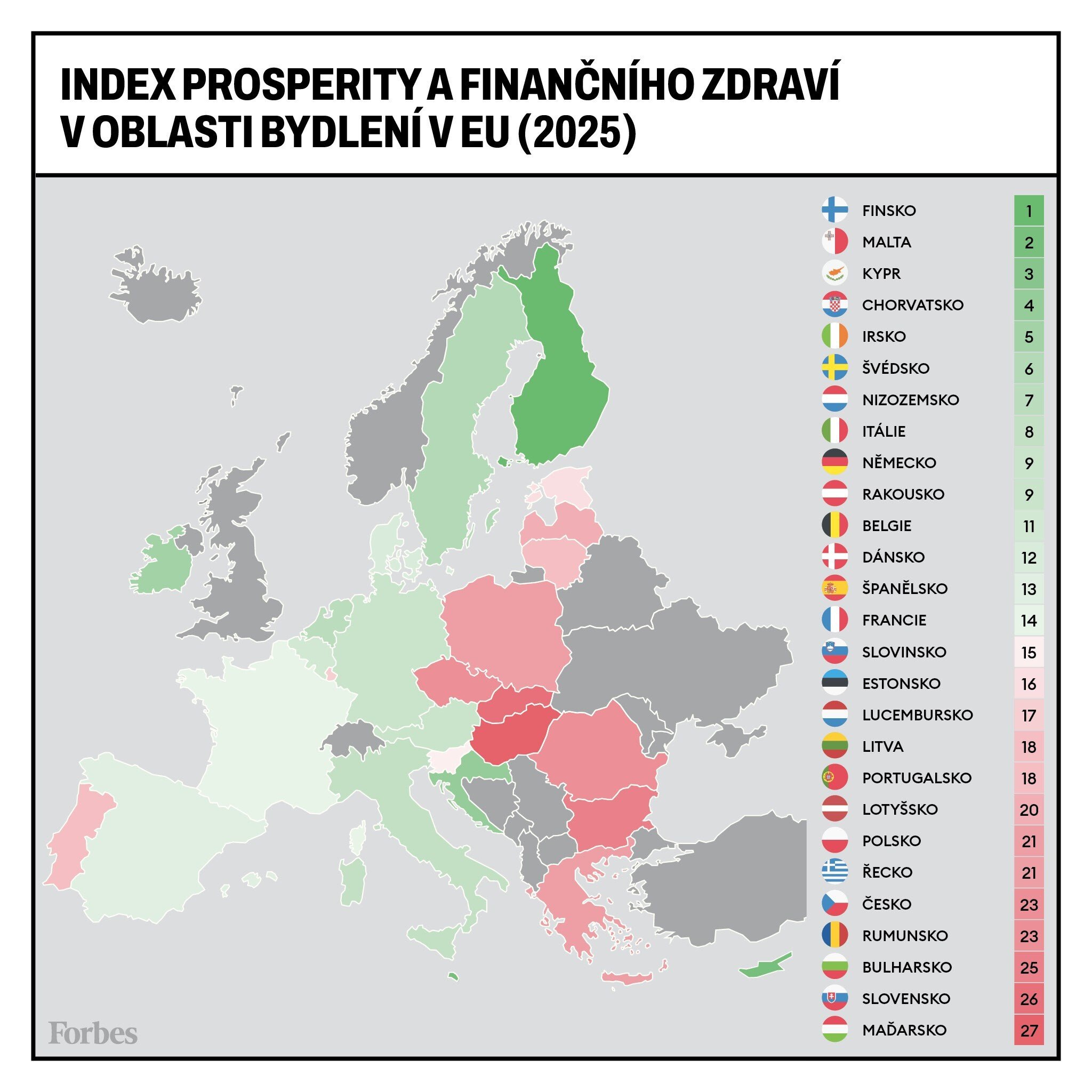

Česko se v evropském žebříčku kvality bydlení propadá stále hlouběji. Podle nejnovější analýzy Indexu prosperity a finančního zdraví má Česká republika páté nejhorší podmínky pro bydlení v Evropské unii.

Horší jsou už jen Slovensko, Bulharsko, Rumunsko a Řecko. Ještě víc alarmující je však dlouhodobý trend: zatímco v roce 2022 bylo Česko na 21. příčce, nyní se nachází na 23. místě a situace se nadále zhoršuje.

„Dostupnost bydlení je v Česku velmi špatná. V porovnání s příjmy domácností jsou ceny bydlení výrazně nadhodnocené, jak ukazují data nejen naše, ale třeba i České národní banky,“ vysvětluje Petr Sunega ze Sociologického ústavu Akademie věd ČR z oddělení Socioekonomie bydlení.

„Nejlépe se bydlí ve Finsku, a to zejména díky relativně finančně dostupnému bydlení, nízké ceně novostaveb a dobrému stavu novostaveb,“ komentuje výsledky indexu Tomáš Odstrčil, šéfredaktor a analytik Evropy v datech.

„Dobré podmínky pro bydlení pak mají dále obyvatelé Kypru, Malty, Švédska či Chorvatska,“ doplňuje.

V Česku se bydlí těžko, na Slovensku je situace však ještě horší. Kombinace nedostatku bytů, nízké finanční dostupnosti a vysoké přelidněnosti domácností poslala naše východní sousedy na poslední místo celé Evropské unie.

České paradoxy

Za špatnou úrovní bydlení v Česku stojí stojí především kombinace nedostupného bydlení a vysokých nákladů na domácnost.

Poslední data z Eurostatu ukazují, že na výdaje spojené s bydlením padne 32,4 procenta z celkových výdajů domácnosti, zatímco loni to bylo 26 procent – v současnosti se jedná podílově o druhé nejvyšší výdaje v Evropské unii.

Desetina českých domácností na bydlení vynaloží dokonce přes čtyřicet procent svého příjmu, což odpovídá páté nejvyšší hodnotě v sedmadvacítce.

Tuzemský trh s bydlením vykazuje výrazný kontrast: i když na rezidenční výstavbu putuje 5,6 procenta HDP, tedy šestý nejvyšší podíl v Evropské unii, dostupnost bytů se propadla na třetí nejhorší v unii.

Cena průměrného bytu vzrostla z loňských 12,9 na současných 13,6 roční mzdy. Aktuálně tak máme třetí nejnižší finanční dostupnost bytů v evropském bloku. Hůře na tom jsou už jen Maďarsko a Portugalsko.

„Paradox vysokých investic do výstavby a současně nedostupného bydlení způsobuje několik faktorů,“ vysvětluje Michal Skořepa, ekonom České spořitelny.

„Například vyšší ochota českých domácností utratit poměrně velkou část příjmu za výstavbu domů a bytů, která je dána přetrvávající podporou vlastnického bydlení v podobě daňové odpočitatelnosti části hypotečních úvěrů a nízké daně z nemovitosti,“ dodává Skořepa.

Generace bez vlastního bydlení

Evropské srovnání odhaluje pouze vrchol ledovce. Pod povrchem statistik se skrývá dramatická realita mladé generace, pro kterou se vlastní bydlení stává nedostižným snem.

Více než osmdesát procent Čechů považuje současnou situaci na trhu s bydlením za špatnou, přičemž polovina ji označuje za velmi špatnou. Nejhůře situaci vnímají obyvatelé Prahy, kde jsou nespokojeny dvě třetiny lidí.

Bytová krize však dopadá zejména na mladou generaci. Celých 38 procent Čechů ve věku osmnáct až devětadvacet let je přesvědčeno, že si během svého života nebude moci koupit své ideální bydlení. Dalších třináct procent neví, zda na něj někdy dosáhne.

Pro srovnání – vlastní bydlení již má pouze osm procent mladých lidí do třiceti let, zatímco mezi lidmi ve věku třicet až pětašedesát let je to 38 procent.

„Mladí často úplně rezignovali na ideu vlastního bydlení, protože často i v párech na hypotéku nedosáhnou,“ vysvětluje Barbora Bírová, ředitelka Platformy pro sociální bydlení.

„Někteří zkoušejí hledat bydlení mimo velká města, i když pak musejí dojíždět. Dále se ukazuje prohlubování sociálních nerovností – mladí bez majetkového zázemí mají podstatně horší start.“

Podle průzkumu Ipsos pro Českou spořitelnu celých 65 procent mladých Čechů vnímá bytovou krizi jako jeden z největších problémů současnosti, který se jich přímo dotýká. U starší generace (třicet až pětašedesát let) je to „pouze“ 39 procent.

Obě věkové skupiny se pak shodují, že současný stav výrazně znevýhodňuje mladé lidi – myslí si to v obou případech přibližně osmdesát procent z nich.

Když 93 tisíc nestačí

Dramatická čísla kolem hypoték ilustrují, jak nedostupné se bydlení stalo i pro středně příjmovou vrstvu. Průměrná výše nové hypotéky v Česku dosáhla podle údajů České národní banky téměř čtyř milionů korun. Průměrná dluhová služba u nových hypoték je pak na úrovni 38 procent příjmů.

„Aby se domácnost vešla do tohoto průměru, musela by mít čistý měsíční příjem přes 93 tisíc korun. A to už není běžná domácnost,“ upozorňuje David Navrátil, hlavní ekonom České spořitelny. „Ve srovnání s rokem 2019 je to posun o několik tříd – tehdy stačilo čistých 54,4 tisíce korun měsíčně. Průměrná hypotéka vzrostla o sedmdesát procent, splátka dokonce o 93 procent.“

V Praze je situace ještě dramatičtější – bydlení zde stojí průměrně 17,8 roční mzdy. „Dostupnost bydlení je v Česku velmi špatná. V porovnání s příjmy domácností jsou ceny bydlení výrazně nadhodnocené,“ konstatuje Petr Sunega ze Sociologického ústavu Akademie věd ČR.

Investoři versus běžní kupci

Za prudkým růstem cen stojí převis poptávky nad nabídkou, který umocňují investoři. Data České národní banky ukazují zajímavý fenomén – hypoteční úvěry se podílejí na financování koupě bytů zhruba z poloviny.

Druhá polovina kupujících financuje nákup nemovitosti hotovostí nebo jinými typy úvěrů, což často připadá právě na investory.

„Na jedné straně tak máme lidi, kteří na hypotéku nedosáhnou, na straně druhé kupující, kteří si mohou byty dovolit za hotovost a svou poptávkou tlačí ceny nahoru,“ popisuje situaci Navrátil.

„Problém se z investorů stává ve chvíli, kdy se rozhodnou zakoupený byt odebrat z trhu s bydlením prostě tak, že ho zamknou, a nechají po léta prázdný – třeba proto, že ho chtějí zachovat pro jejich ještě nedospělé děti nebo vnoučata a nemají potřebu se v mezidobí obtěžovat s jeho pronajímáním,“ upozorňuje Skořepa.

Demografické tsunami

Ceny bytů vzrostly za posledních deset let na více než dvojnásobek. V Praze byt stojí oproti roku 2015 o 112 procent více, v Brně dokonce o 140 procent.

„Hlavní příčinou je výrazný převis poptávky nad nabídkou. Stojí za ní zejména poptávka vnitřní migrace do měst – vysokoškoláci zůstávají v univerzitních městech a podíl vysokoškoláků za posledních dvacet let výrazně stoupl,“ vysvětluje Bírová.

Bytová krize má dalekosáhlé socioekonomické dopady, které mohou změnit demografickou strukturu České republiky. Dvě třetiny Čechů ve věku osmnáct až devětadvacet let uvedly, že je současná situace stresuje, přičemž tento podíl dosahoval vyšší hodnoty u žen.

Ještě závažnější je fakt, že 55 procent mladých lidí souhlasilo s tvrzením, že je nedostupné bydlení odrazuje od založení rodiny, což způsobuje posun věku, v němž mají ženy první dítě. To v důsledku průměrně snižuje počet dětí, které rodiny mají.

Možná řešení

Experti navrhují několik cest, jak zvýšit dostupnost bydlení. Klíčem je podpora vyrovnání poptávky a nabídky – buď větší výstavbou bytů, nebo omezením investičních nákupů.

„Vedle silnější výstavby zejména v největších městech by pomohlo zvýšení daně z nemovitosti a její posílení o progresi coby prvek, který je v mnoha jiných zemích Evropské unie běžný,“ navrhuje Skořepa. „A podíl cen nemovitostí k příjmům českých domácností samozřejmě klesne poté, co dlouhodobě trvající napětí na trhu práce přinese další zřetelné zvýšení reálné výše příjmů,“ dodává.

Stát má v rukou i další nástroje: „Například výrazné zdanění krátkodobých pronájmů, omezení spekulativních prodejů, třeba zrušením časového testu pro osvobození od daně z příjmů, znovuzavedení daně z převodu nemovitostí,“ doplňuje Sunega.

Je známým faktem, že pokud jde o zdanění nemovitostí, je Česko rovněž na chvostu zemí Organizace pro hospodářskou spolupráci a rozvoj.

Významné navýšení výstavby však není v dohledné době reálné. „Aby se nová výstavba snížením cen projevila, musela by být násobně vyšší, než jaká je dnes. Místo dnešních třiceti tisíc bytů by se jich muselo stavět čistě odhadem devadesát tisíc, aby to mělo skutečně zásadní dopad na ceny,“ myslí si Sunega.

Za pomalou výstavbou stojí několik strukturálních problémů: omezený počet stavebních pozemků připravených na výstavbu, které jsou často spekulativně drženy, oligopolní situace na trhu výrobců stavebních materiálů a nedostatečné lidské kapacity stavebních firem.

Velkým problémem jsou i povolovací procesy. Podle veřejně dostupných dat z roku 2019 zabírají v Česku 246 dnů, což byla tehdy jedna z nejvyšších hodnot v Evropské unii.

„Ve skutečnosti jde o součet zákonem předpokládaných lhůt, nikoli o reálnou praxi. Skutečné povolovací procesy u větších projektů často trvají roky,“ poukazuje Zdeněk Soudný, generální sekretář Asociace developerů.

„Když celý proces vnímáme jako celek – od koupě pozemku přes změny územního plánu až po stavební povolení – dostáváme se na délku přípravy srovnatelnou s obdobím od narození dítěte do jeho nástupu do školy. A pokud se ‚zadaří‘, někdy dokonce až s celou docházkou na základní školu,“ vysvětluje pro představu.

Jednou z nadějí může být rozvoj alternativních stavebních technologií. Nedávná úprava legislativy otevřela dveře výstavbě vícepodlažních dřevostaveb.

„Díky technologiím a procesům, které se při stavbě dřevostaveb využívají, mohou takové bytové domy vznikat výrazně rychleji než jiné developerské projekty,“ míní Simona Kalvoda, výkonná ředitelka České rady pro šetrné budovy.

„Rychlost výstavby zároveň umožňuje i zkrácení doby, kdy dochází k souběhu placení nájmu a hypotéky – rychlejším přesunem do vlastního bydlení tak mohou mladé domácnosti tento dvojí výdaj eliminovat.“

Paradox nájemního bydlení

Paradoxně to jsou právě drahé byty, které dělají z nájemního bydlení v Česku poměrně atraktivní volbu. V evropském srovnání vychází jako šesté nejvýhodnější, i když je tento „bonus“ daní za nedostupnost vlastního bydlení.

„Pocit, že nájemné je vyhazováním peněz z okna, kdežto splácení hypotéky nikoli, je do značné míry optickým klamem. Vlastník splácející hypotéku totiž vyhazuje pomyslné peníze z okna tím, že v zakoupeném bytě nemá nájemníka, který by mu platil nájemné,“ tvrdí Skořepa.

Otázka podle něj zní, jestli na investici dejme tomu dvoumilionové akontace a osmimilionového úvěru do bytu, z něhož nám pak neplyne nájemné, můžeme – po úpravě o riziko – očekávat výnos vyšší než na investici samotné dvoumilionové akontace do výnosnějšího aktiva, než je byt bez nájemníka.

„V tuzemsku je vlastnické bydlení uměle zvýhodněno daňovou odečitatelností hypotečních splátek. Nicméně pokud na trhu s byty vznikne bublina, může zvýšit jejich ceny tak vysoko nad fundamentální úroveň, že nájemní bydlení může začít vycházet jako zřetelně výhodnější,“ soudí Skořepa.

Bytová krize v Česku tak představuje komplexní problém, který staví zemi na chvost evropského žebříčku a ovlivňuje nejen jednotlivé domácnosti, ale celou demografickou strukturu společnosti.

Bez razantních strukturálních opatření se situace bude pravděpodobně nadále zhoršovat, což může mít dlouhodobé důsledky pro konkurenceschopnost a sociální kohezi země.

The post Česko má páté nejhorší podmínky pro bydlení v EU. Mladí platí cenu nejvyšší appeared first on Forbes.