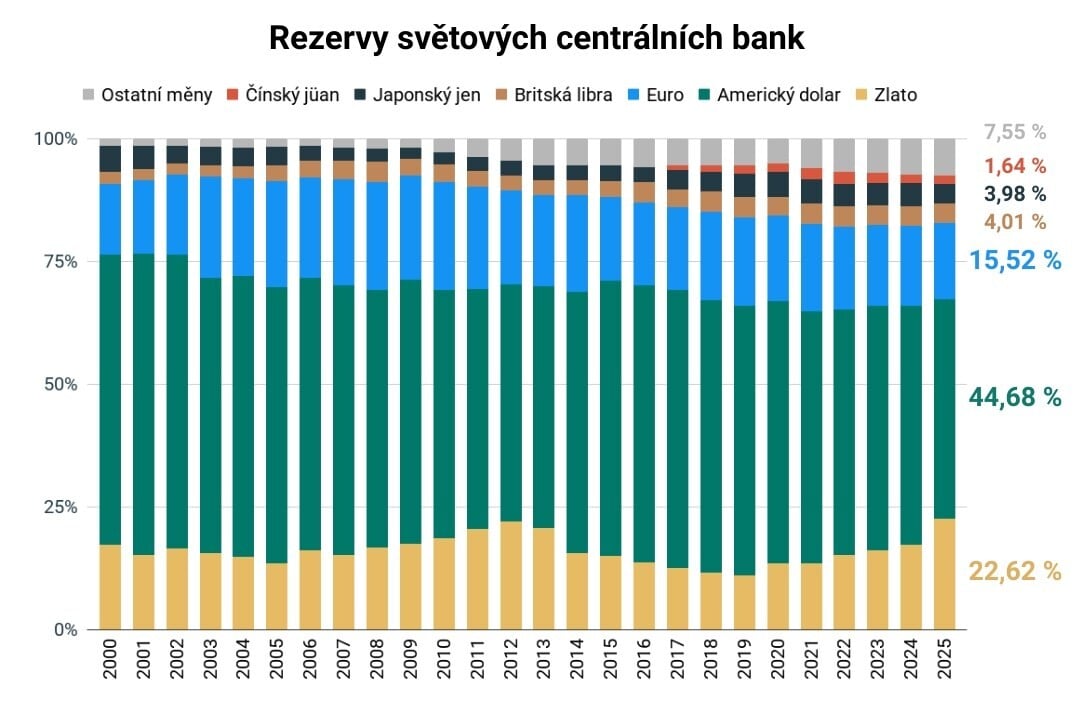

Centrální banky se zbavují amerických dolarů, jeho podíl na celkových devizových rezervách klesl na nejnižší úroveň za poslední tři dekády. Zároveň banky pokračují v hromadění zlata, byť už ne takovým tempem jako v předchozích letech.

Makro stratégům tahle situace připomíná sedmdesátá léta minulého století, kdy došlo k zásadnímu přeskládání rezerv centrálních bank po celém světě. Důvěru v americkou měnu srazil tehdejší prezident Richard Nixon, který zrušil zlatý standard – krytí dolaru fyzickým zlatem. Následovalo masivní zbavování se nekrytých dolarů a naopak nákupy fyzického zlata.

Dnes důvěru v dolar sráží ekonomická politika současného amerického prezidenta Donalda Trumpa, obavy, že americké veřejné finance jsou na neudržitelné trajektorii, a geopolitika.

Kurz nejdůležitější světové měny oslabují plošná dovozní cla, která rozbořila strukturu obchodních vztahů budovanou od konce druhé světové války, a v posledních měsících také soustavné útoky prezidenta na nezávislost americké centrální banky Fed. A také obavy z toho, zda budou Spojené státy v budoucnu schopné splácet své závazky.

Celkový dluh USA totiž činí více než 37 bilionů dolarů, přičemž zhruba třináct bilionů přibylo jen v posledních pěti letech. Náklady na obsluhu tohoto dluhu loni překročily jeden bilion dolarů ročně, což znamená, že po sociálním zabezpečení a zdravotnictví je to třetí největší položka státního rozpočtu. Větší než monstrózní výdaje na americkou armádu.

Významnou roli v oslabování dolaru mají i geopolitická rizika. Po startu války na Ukrajině totiž USA zmrazily ruský majetek v dolarech a zablokovaly finanční transakce ruských subjektů v dolarech.

Autoritářské režimy v čele s Čínou tak v přímém přenosu viděly, jak se může dolar změnit v geopolitickou zbraň, a tak jejich centrální banky urychlily hromadění fyzického zlata.

Podobně jako centrální banky řady demokratických zemí, pro které je to také mimořádně praktické rezervní aktivum – likvidní pojistka proti krizím všeho druhu a vhodný diverzifikační prvek pro bobtnající celkový objem devizových rezerv.

Debatu o souboji zlata s dolarem, v níž má žlutý kov momentálně výrazně navrch, před pár dny rozproudil graf od Otavia „Taviho“ Costy. Makro stratég společnosti Crescat Capital v něm vytáhl srovnání podílu zlata a podílu amerických dluhopisů v rezervách centrálních bank mimo Spojené státy od roku 1970 až do dneška.

Na sítích vzbudil jeho příspěvek značný ohlas a přesdílela ho řada významných účtů z finančního světa. Ukazuje totiž zajímavý zlomový bod – poprvé od roku 1996 je podle něj podíl zlata v rezervách vyšší než podíl amerických dluhopisů.

„Toto je podle mého názoru pravděpodobně začátek jednoho z nejvýznamnějších globálních rebalancování, jaké jsme v nedávné historii zažili,“ napsal ke svému grafu Costa. Reakce na jeho příspěvek mu vesměs přitakávaly v tom, že jde o významný zlom, který nelze brát na lehkou váhu.

Je zde ale jeden problém. Není jasné, jak přesně si to Tavi, který jako zdroj dat uvádí Bloomberg terminál a sebe, spočítal. O stejný graf se totiž pokusil i autor tohoto textu, ale zreprodukovat se mu ho nepodařilo. Co je horší, nepovedlo se to ani takové kapacitě, jako je expert na globální tržní strategie Matt King.

- Na počátku dvacátého století dominovalo v rezervách zlato s podílem přes devadesát procent.

- Těsně před zrušením zlatého standardu u dolaru se jeho podíl v rezervách centrálních bank zlatu vyrovnal.

- Po zrušení zlatého standardu trvalo dolaru zhruba dvacet let, než jeho podíl překročil podíl zlata a stal se světovým rezervním aktivem číslo jedna.

- Kolem roku 2000 dosáhlo zastoupení dolaru vrcholu, kdy tvořil více než sedmdesát procent devizových rezerv centrálních bank.

- Od té doby se rezervy víc diverzifikují, kromě zlata a dolaru je v nich zastoupené hlavně euro, britská libra, japonský jen a v posledních letech se dere nahoru i čínský jüan.

Taviho graf ukazuje, že aktuální podíl zlata v rezervách centrálních bank mimo Spojené státy je necelých třicet procent a podíl amerických dluhopisů necelých pětadvacet procent.

Podle aktuálního reportu TIC (Treasury International Capital) z amerického ministerstva financí, který monitoruje tok kapitálu mezi USA a zbytkem světa, držely ke konci června zahraniční centrální banky americké dluhopisy v hodnotě 3,92 bilionu dolarů. Což ve srovnání s jejich celkovým červnovým objemem rezerv (podle dat Mezinárodního měnového fondu) vychází na 22,6 procenta.

Mezinárodní měnový fond ve stejném datasetu reportuje i to, kolik zlata aktuálně centrální banky drží. Při vynásobení červnového čísla tehdejší tržní cenou zlata pak vychází jeho podíl na rezervách na 21,5 procenta.

Podle těchto dat tak Taviho čísla nesedí. Nicméně hodnota zlata od června vzrostla o dalších deset procent a vše nasvědčuje tomu, že co nevidět bude mít zlato v rezervách skutečně lehce významnější zastoupení než americké dluhopisy.

Zda se tak skutečně stalo, uvidíme podle zveřejnění další várky dat Mezinárodního měnového fondu, které je naplánováno na 17. října.

Analytici z FT Alphaville, specializované platformy listu Financial Times pro finanční trhy, k tomu poznamenávají, že to celé svědčí spíš o „nedávném zvýšení ceny zlata než o fundamentálním a dramatickém přesunu od amerických dluhopisů směrem ke zlatu“.

Podotýkají, že americké ministerstvo financí čelí při počítání objemu amerických dluhopisů držených v zahraničí celé řadě komplikací a reálné číslo může být ve finále mnohem vyšší.

Význam zlata v rezervách však nepopiratelně narůstá. V grafu, který se autorovi textu naopak povedlo dát dohromady, je vidět skokový nárůst podílu zlata mezi lety 2024 a 2025.

V prvním letošním kvartálu stoupl na více než 22 procent oproti sedmnácti procentům ve stejném období loni. Bylo to hlavně na úkor amerického dolaru, jehož podíl klesl z necelých 49 procent na necelých pětačtyřicet procent.

The post Méně dolarů, více zlata. Přichází zásadní přeskládání rezerv centrálních bank? appeared first on Forbes.