Prodej nejdražší tuzemské nemovitosti – obchodního centra Palladium sice ještě není uzavřen, už zhruba dva týdny je ale jasné, že přejde z majetku německé investiční společnosti Union Investment pod realitní fond Reico České spořitelny.

Obchod za přibližně sedmnáct miliard korun je názornou ilustrací stavu, který v současnosti na českém trhu s komerčními nemovitostmi panuje.

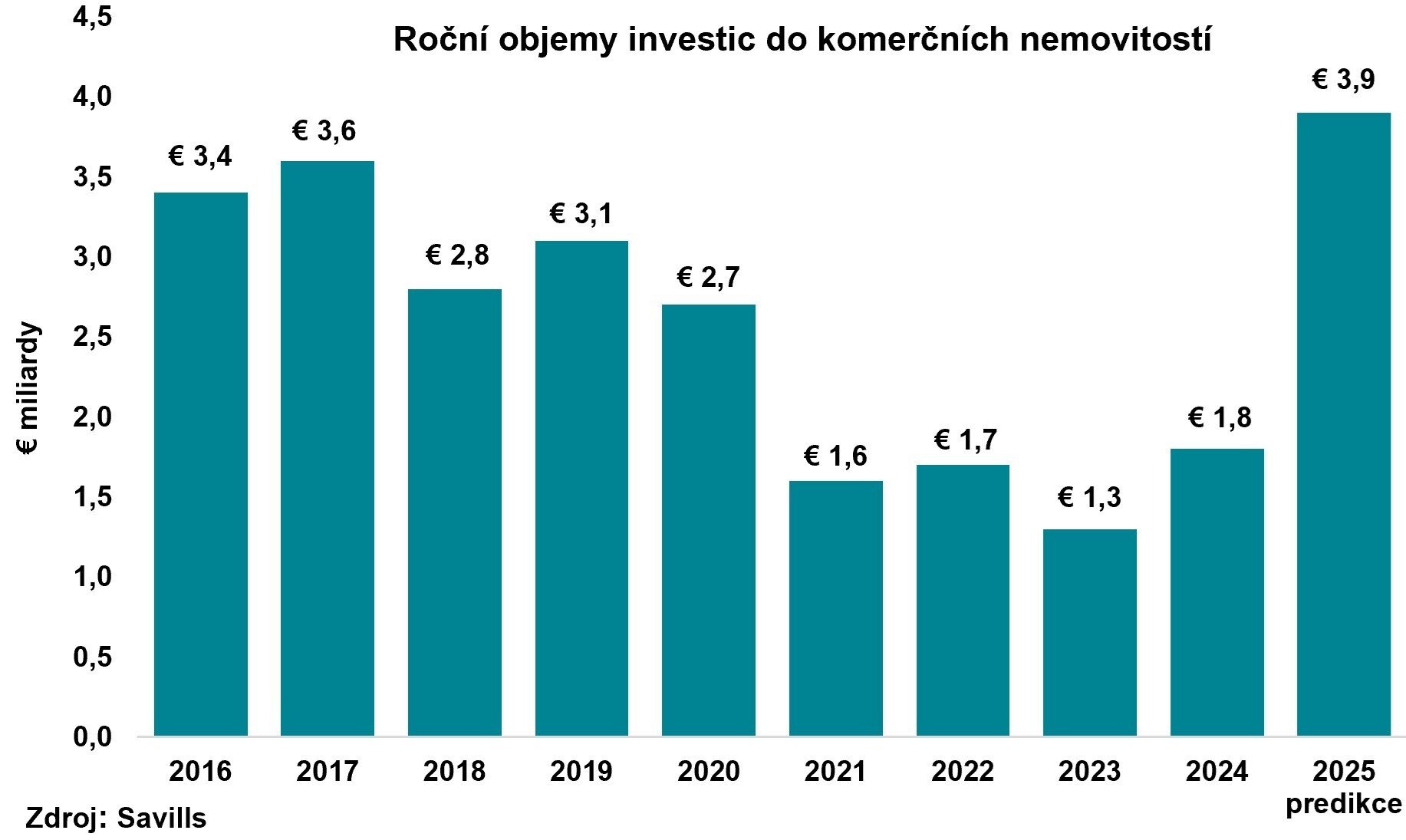

Prodávající i kupující jsou v letošním roce mimořádně aktivní. Podle aktuálních dat poradenské společnosti Savills by mohl v letošním roce dosáhnout objem investic na trhu komerčních nemovitostí hranice 3,9 miliardy eur (95 miliard korun), což by bylo nejvíce za posledních deset let.

Jen nyní se nacházejí v samotné Praze v různých fázích prodeje nemovitosti v celkové hodnotě přibližně dva a půl miliardy eur. Od kancelářských a polyfunkčních budov, přes hotely až po industriální a skladové prostory.

Pro srovnání: takový objem nebyl v uplynulých čtyřech letech zobchodován ani za celý kalendářní rok v celém Česku, kdy se celková výše transakcí pohybovala kolem jedné a půl miliardy eur.

„Jedná se jak o menší obchody, tak i o skutečně velké nemovitosti typu Palladium nebo Hilton,“ potvrzuje ředitel oddělení investic ve společnosti Savills David Sajner.

Na příkladu hotelu Hilton, který na začátku roku koupila skupina PPF, jež následně spolu s miliardářem Michalem Strnadem převzala i hotel Four Seasons, je patrné, jak se rozhýbal hotelový trh po covidových letech.

„Hotely mají už zhruba dva roky opravdu dobrá čísla. Obsazenost i výnosy na pokoj rostou a znovu se tak dostaly na wishlist investorů,“ shrnuje Sajner.

Podobný hlad je i po kancelářských budovách. U nich hraje roli jednak to, že Česko patří v Evropě mezi lídry v návratu zaměstnanců z home officů zpět do kanceláří, a proto tomuto segmentu investoři věří.

Dalším důvodem silné transakční aktivity je nedostatečná výstavba nových kancelářských budov, která zvyšuje hodnotu i nájmy v těch existujících.

Do zájmu o komerční nemovitosti se propisují úrokové sazby, které například na spořicích účtech za poslední rok a půl výrazně poklesly a aktuálně se pohybují v rozmezí tří až čtyř procent.

Proto investoři jak do retailových nemovitostních fondů, tak do fondů kvalifikovaných investorů, hledají příležitosti vyššího zhodnocení svých prostředků právě mezi komerčními realitami, kde výnos v horizontu pěti a více let nabízí atraktivnější zhodnocení.

V případě prodávajících, kteří teď na trh umístili velké množství skutečně zajímavých nemovitostí, se sešlo také několik faktorů.

„Některé fondy mají investiční horizont třeba pět nebo deset let, a když se naplní, musí se aktiva prodat. To platí hlavně u globálních fondů. Navíc se v posledních čtyřech letech obchodovalo málo, takže vznikla odložená poptávka. Jakmile začaly první reálné transakce a ukázalo se, že ceny jsou dobré, tak i vlastníci, kteří dlouho zvažovali prodej, si řekli, teď je ten správný čas,“ myslí si Sajner.

Nadále je velmi silný i další současný trend, a to vysoká aktivita domácích investorů. V letošním roce stojí za osmdesáti procenty objemu uzavřených transakcí právě čeští investoři.

„Je to evropská rarita. A ukazuje to, že máme velmi silný domácí trh. Dřív čeští investoři, když mířili do zahraničí, museli o příležitosti skoro prosit. Dnes už jsou bráni jako plnohodnotní hráči a nakupují po celé Evropě,“ líčí Sajner.

I v tomto případě se důvod skládá z kombinace několika faktorů. Jedním z nich je fakt, že v Česku během covidu nepoklesly ceny komerčních nemovitostí tolik jako v zahraničí, a proto nyní zahraniční investoři své reality v tuzemsku spíše prodávají.

Pro domácí investory jsou naopak tyto objekty atraktivní, protože většina z nich spravuje kapitál českých investorů a preferuje lokální trh, kterému věří a mají zde největší znalost prostředí, lokality a nájemců.

„Lidé chtějí vidět, kam jejich peníze směřují. Domácí fondy lokální trh dobře znají. Ti zahraniční naopak musí započítávat rizikovou přirážku, takže v ceně bývají méně konkurenceschopní,“ vysvětluje Sajner.

Ještě nedávno se přitom podle něj na trhu říkalo, že nad určitou hranici, zhruba kolem pět set milionů eur, už tuzemští investoři nedosáhnou.

Ale třeba u Palladia, které je nejdražší samostatnou budovou, je vidět, že už má český kapitál palebnou sílu i na ty největší nemovitosti. O obchodní centrum na pražském náměstí Republiky dokonce soutěžilo hned několik domácích fondů.

„Zatímco české fondy mají nyní přísun kapitálu od investorů a musí ho někam umístit, západoevropské fondy naopak v posledních letech čelily odlivu investorů, musely prodávat a jejich přítok kapitálu se dosud plně neobnovil,“ srovnává Sajner.

A dodává, že jistý vliv má i geopolitický faktor, kdy je Česko vnímáno jako země, která se nachází blízko od válečné fronty na Ukrajině. „Na začátku konfliktu to hrálo velkou roli, teď už je to spíš okrajové,“ míní odborník.

The post Palladium a ty další. Investice do komerčních realit letos dosahují rekordů appeared first on Forbes.